Overview 概述

金融衍生品是金融市场的重要组成部分,金融衍生品交易在国际上已经发展成为十分成熟的交易方式。区块链被认为是对未来金融及其产业生态产生巨大变革的技术力量。各类数字通证交易市场,虽然发展时间较短,但如今已经日渐成熟,数字通证衍生品交易市场也飞速发展。

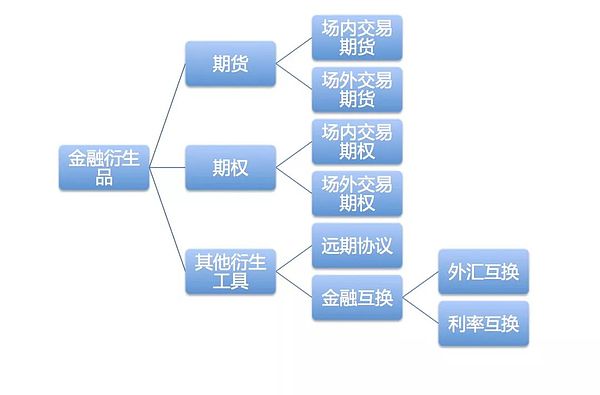

Report 报告什么是金融衍生产品

金融衍生品(derivatives),是指一种金融合约,其价值取决于一种或多种基础资产或指数,合约的基本种类包括远期、期货、掉期(互换)和期权。金融衍生品还包括具有远期、期货、掉期(互换)和期权中一种或多种特征的混合金融工具。

这种合约可以是标准化的,也可以是非标准化的。标准化合约是指其标的物(基础资产)的交易价格、交易时间、资产特征、交易方式等都是事先标准化的,因此此类合约大多在交易所上市交易,如期货。非标准化合约是指以上各项由交易的双方自行约定,因此具有很强的灵活性,比如远期协议。

金融衍生产品的作用有规避风险,价格发现,它是对冲资产风险的好方法。但是,任何事情有好的一面也有坏的一面,风险规避了一定是有人去承担了,衍生产品的高杠杆性就是将巨大的风险转移给了愿意承担的人手中。这三类交易者共同维护了金融衍生产品市场上述功能的发挥。

交易者可以分为三类:

对冲者(hedger)对冲者采用衍生产品合约来减少自身面临的由于市场变化而产生的风险。

投机者(speculator)投机者利用这些产品对今后市场变量的走向下赌注。

以及套利者(arbitrageur)套利者采用两个或更多相互抵消的交易来锁定盈利。

来源:标准共识

来源:标准共识

传统金融衍生品产生背景

20 世纪 70 年代,西方国家开始不断放弃凯恩斯主义政策,允许利率、汇率等市场价格有更大的浮动空间,最终导致美元与黄金挂钩、协议国货币与美元挂钩的布雷顿森林体系彻底瓦解。新自由主义经济政策不仅使西方资本主义国家渐渐走出了滞涨的困境,也开启了当代经济全球化新浪潮。在这个新的国际经济体制下,国际贸易、跨国投资和融资的快速增长,使国际投资者在各领域拥有了更多的选择,但也面临了与以往相比更多、更复杂的风险。风险既体现在不同生产要素的价格在未来不同时间、不同地点上的不确定性,也体现在不同投资者对这些不确定性的需求和判断。金融衍生品满足了投资者面对这些风险而产生的需求。由于投资者风险偏好和敞口的不断变化,金融衍生品也呈现出连续不断的发展特征,且交易规模快速增长。

相对于传统金融衍生品的产生,数字通证衍生品的产生,主要是为了满足市场投资者的投机需求。虽然随着数字通证衍生品交易市场的不断发展,越来越多的投资者进入这个市场,逐渐在发现衍生品的套期保值、套利和资产负债管理等其他作用。

比特币现货市场

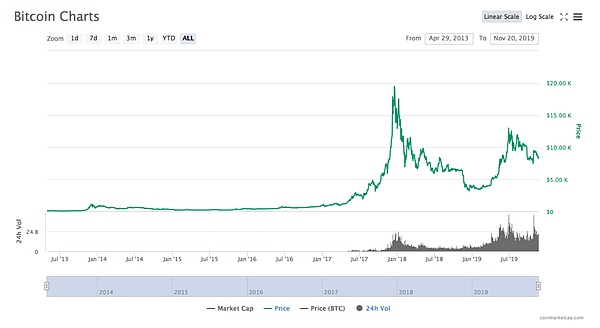

从 2009 年 1 月 3 日,中本聪打包完成第一个区块,到 2010 年 5 月 22 日,一名叫 Laszio Hanyecz 的程序员用 1 万枚比特币购买了两个披萨。再到比特币价格最高曾达到 20,000 美元一枚。在整个过程中,比特币经历了过山车式的发展,同时也带动了整个数字通证市场的发展。根据 CoinMarketCap 的数据显示,比特币从 2013 年日均数千万美元的交易额发展至日均数百亿交易额,在成交额方面增长了上千倍,被更多投资者所认可。

来源:CoinMarketCap

来源:CoinMarketCap

比特币衍生品市场

根据产品形态,目前比特币衍生品市场可以分为期货和期权两大类。

期货合约是期货交易所制定的标准化合约,对合约到期日及其买卖的资产的种类、数量、质量作出了统一规定。

期权交易是买卖权利的交易。期权合约规定了在某一特定时间、以某一特定价格买卖某一特定种类、数量、质量原生资产的权利。

目前比特币期货合约较为普及,多家交易平台都具有该类别投资品种。比如区块链领域的火币、OKEx、BitMEX 等,以及传统领域并持有相关牌照的 Bakkt、芝加哥商品交易所 CME 和芝加哥期权交易所 CBOE 等。

来源:火币

来源:火币

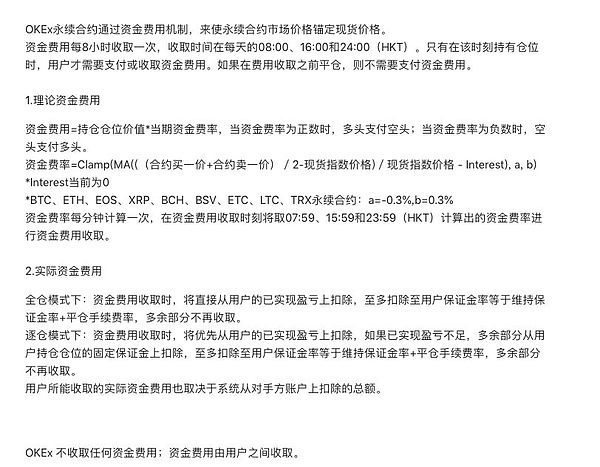

OKEx 和 BitMEX 更是在交割合约的基础上开通了永续合约,永续合约是一种新型合约,是在传统的期货合约基础上演变而来。相比于期货合约,永续合约没有到期或者结算日,更像是一个保证金现货市场。因为没有到期日,缺乏了时间的约束,丧失了套期保值或对冲的意义,很容易把永续合约演变为一个赌博工具。通过永续合约价格锚定现货价格这个机制,最大程度的去限制对合约价格的恶意操纵。

永续合约相关规定:

在某一时刻,当期货价格大于且明显偏离现货价格,多方需要付费给空方;

在某一时刻,当期货价格小于且明显偏离现货价格,空方需要付费给多方;

偏离的程度越大,付费的费率越高。

来源:OKEx

来源:OKEx

除了 Bakkt 的期货合约以实物结算,其他期货合约都是以现金结算。目前,期货合约以现金结算。这意味着,在购买的合同到期时,市场参与者以法定货币(如美元)支付或收取期货到期时的差价。现金结算的期货合约对比特币的需求几乎没有影响,因为市场参与者只是购买这种数字通证的敞口,而不是购买实际的比特币。以现金结算的比特币期货更倾向于一场赌博游戏,并不会对比特币的实际需求有过多影响,但当涉及到事物交割之后,交易所必须在到期日前留存足够的比特币来满足客户的需求,这将影响比特币的流通情况和需求情况,从而真正对比特币价格造成实际影响。

比特币期权尚未形成主流,仅部分小交易平台出现了比特币期权交易品种,但无行权属性。但 2019 年 9 月 20 日衍生品交易所芝商所(CME)宣布将在 2020 年 1 月 13 日推出比特币期权,该计划正等待监管层评估和批准。

来源:同花顺

来源:同花顺

Conclusion 结语

数字通证已经走入传统金融投资人的视野里,所以市场的不断扩容,数字通证衍生品市场也将再次进入飞速发展的阶段。甚至是数字通证远期、掉期(互换)等衍生品种也会不断出现。这些新产品将会帮助机构和专业交易员管理数字通证现货市场风险敞口,并在受监管的环境下对冲数字通证市场的风险。

文章作者:SNC标准共识 我要纠错

声明:本文由入驻金色财经的作者撰写,观点仅代表作者本人,绝不代表金色财经赞同其观点或证实其描述。